不論時代如何變化,科技如何進步,場景從早期的雜貨店、量販店,到現在的電商,零售業的本質始終圍繞著「如何在對的時間、對的地點,將對的商品,以買賣雙方可以接受的價格,促成交易」。進一步拆解傳統實體和現代電商「營收公式」還是可以發現「相同邏輯」:

這兩個公式的背後,本質上還是對應「場景」、「商品」與「消費者」三者的搭配:

對於實體零售業而言:銷售額 = 來客數 * 提袋率 * 客單價

對於電子購物業而言:銷售額 = 流量 * 轉換率 * 客單價

- 來客數 / 流量(場景):考驗的是通路如何選址、如何引流,將人潮匯聚到特定的空間。

- 提袋率 / 轉換率(商品):考驗的是商品的吸引力、陳列與定價策略,能否讓進來店面(或網站)的人起心動念產生購買行為。

- 客單價(消費者):考驗的是零售商對用戶需求的挖掘,透過交叉銷售、促銷組合或會員機制,讓單次交易的價值最大化。

雖然「本質」不變,但「樣貌」卻在改變。過去的「好地點」指的是「黃金商圈」、「三角窗」,現在則可能是momo電商平台的一個廣告看板、一場youtube直播。而當前的台灣「實體電商化、電商實體化」的 OMO(線上線下融合)浪潮下,零售業者比拼的不再只是誰的店面多,而是誰能透過數據在消費者動念的「那一秒鐘」,精準推送他想要的商品。

為此,本產業報告將透過5篇文章探討從零售的本質、實體零售(以下簡稱零售業)、電子網購業(以下簡稱電商),探討不同的事件影響零售產業的變化,再者延伸至未來零售業該何去何從?

- 第一篇:零售業是什麼產業? – 從核心公式到 POS 進銷存的數據起點(本篇)

- 第二篇:零售業從實體走向線上 – 智慧型手機、疫情催化與 GA4 流量追蹤密碼

- 第三篇:零售業打破虛實界線 – 從「流量」到「留量」,CRM 與全通路會員的護城河

- 第四篇:零售業打通「數據」的任督二脈 – 商城API 串接BI 決策智慧

- 第五篇:AI 浪潮下台灣零售業的「變」與「不變」

本系列的參考資料均來自政府公開資料、調查研究、學術期刊等相關資料,並附上出處與說明。

在過去,要落實上述的這套營收公式,靠的是門市店員的經驗與手寫帳本;但在現代實體零售業,一切的起點都源自於 POS(Point of Sales 銷售時點情報系統) 與進銷存管理。這套底層基礎設施,正是將「場景、商品、消費者」轉化為可追蹤數據的關鍵。不論是深入住宅的社區龍頭「全聯」還是遍佈全台街角的超商雙雄:「統一超」和「全家」,實體零售的核心營收公式仍不變。

由於全聯未上市所以缺乏公開財報,但零售業的靈魂是相通的。以下整理相關報導以及透過拆解上市超商巨頭 – 統一超商(7-11)與全家便利商店(FamilyMart)近五年的「成長性分析」與「安全性分析」財務數據,一層一層解開這套公式背後的密碼。

ㄧ、場景的起點:從「找址」攔截顧客,與財報背後的「安全性分析」

當耳邊響起「One two 福利 ~ One two 福利 ~ Happy everyday ~ One two 福利 ~ One two 福利 ~ 福利熊 ~ 熊福利~」,這首洗腦的主題曲,每一個台灣人一定都不陌生。零售業考驗的第一關:「來客數(流量)」。但凡門市或店面沒有客人,就算商品再便宜,店家也不會創造營收。零售龍頭:「全聯」在選址上刻意避開高租金的「三角窗」,採取「住宅區的巷弄或地下室」貼近主婦、上班族等「熟客」的日常生活動線,把店面開在消費者回家的必經之路上,確保穩定基本盤的藍海策略。

這種邏輯表面上是考量「地點租金」與「消費者通勤路線」,但背後還有「地點附近的人口結構(人口數、年齡等)與消費力」、「地點附近的商辦店家多寡(含可能競爭者)」、「地點附近的商辦店家屬性」、貨物卸載的方便程度(有沒有停車場)」、「地點與集中地的距離」、「商品需求與購買頻率(包含景氣)」。實體零售業同時需要考量「市場景氣與商品成長動能」的「產業營收規模」,和「市場前景預判與投資信心」的「產業門店家數量、地方消費強度、生活機能等」。

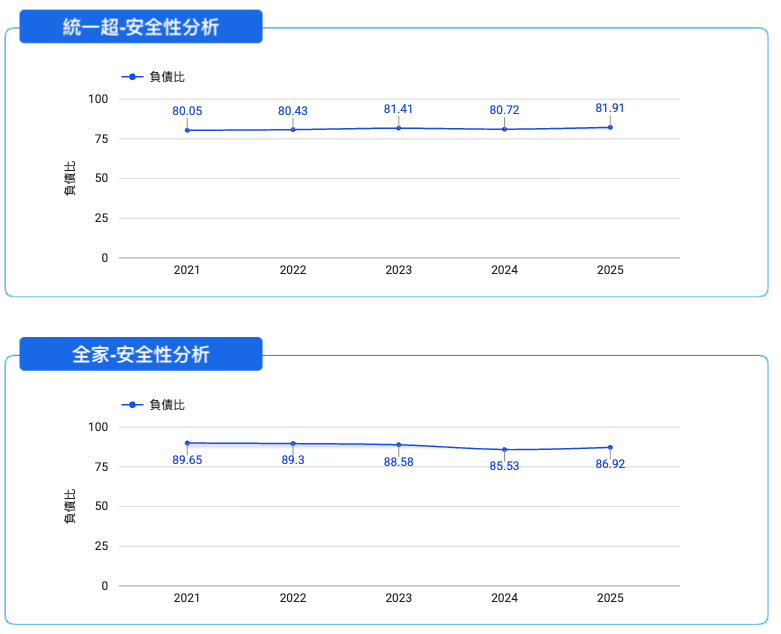

檢視「統一超」和「全家」安全性:實體零售高達 80% 的負債比選址

如果我們檢視統一超和全家的安全性分析( 2021~2025 的負債比),一般人的財務觀念可能會被嚇一跳:

(圖1)2021年~2025年 – 統一超與全家之安全性分析

- 統一超(7-11): 負債比從 2021 年的 80.05% 穩步上升,到 2025 年高達 81.91%。

- 全家: 負債比更是驚人,常年盤踞在高檔,2025 年依舊維持在 86.92%。

在傳統製造業,負債比超過 80% 代表企業極度危險。但為什麼零售巨頭不僅不會倒,反而越開越多間?答案就藏在國際會計準則(IFRS 16)。

統一、全聯或其他超商為了長期卡位最精華的「黃金地段」或防禦競爭對手,會簽下動輒 10 年、15 年的長期店面租約。根據會計準則,這些未來必須支付的巨大店面租金,通通得在財報上被認列為「租賃負債」。因此,零售業的高負債比,本質上並非財務危機,而是品牌插旗的「策略勳章」。

在實務操盤上,這種選址邏輯絕非瞎子摸象。除了考量表面上的「地點租金」外,現代零售商更會利用像「MAPTEK – 圖商科技」的「開店評估」系統,輸入目標地址,系統就會自動吐出:附近的商辦屬性、人口結構(年齡與消費力)、潛在競爭者多寡。透過數據降低風險,精準地在巷弄攔截流量。

二、收銀台的關鍵:從「請支援收銀」看 POS 系統與「應收帳款天數」

當精準的選址把客人帶進店裡後,真正的考驗才剛開始。想像你在下班人潮走進全聯、排隊排得不耐煩時,只要聽到廣播響起經典的「請支援收銀」,望向新開的結帳閘道,你或許會陷入「該衝過去新的閘道,還是堅守原隊伍」的天人交戰。

排隊這門學問考量的是「隊伍長度」和「客人手上的商品量」,甚至是「客人的結帳習慣(例如有些人沒有電子支付,陷入掏零錢的惡夢)」;既然如此,為什麼「全聯」不在「下班人潮」同時開啟好幾個「收銀閘道」?因為盲目增開閘道意味著人力成本的虛耗(有些店員可是要補貨、整理倉庫、甚至是處理客人詢問貨品的問題)。

而當消費者推著購物車走向櫃檯,收銀員拿起掃描槍「嗶」下去的瞬間,POS 系統(銷售時點情報系統) 將這筆交易記錄在資料庫,結帳的同時,POS同時在默默記錄這家店的這個閘道的收銀員和客人(會員)在週五晚上 6 點 15 分的結帳速度、商品流速,以及「會員畫像」。這些數據隨後會回傳至後台,成為優化營運的關鍵。

- 客單價的秘密:收銀員不只掃描了商品條碼,同時掃描綁定你的 PX Pay 會員 / 全支付。回傳到系統的是:這位顧客是 35 歲的上班族男性、每週五晚上會買水果、今天因為看到了「買一送一」的促銷而多拿了一包零食(客單價與提袋率在這一秒瞬間提升)。

- 營運效率優化:即便知道下班人潮會造成閘道擁擠,但為什麼還需要「請支援收銀」?畢竟每一天都不太一樣,有可能今天18:05擁擠,但前天可是17:35就大排長龍,但POS 系統後台可以記錄每一家分店、在哪一天哪個時段(如傍晚 5-7 點下班潮)結帳速度變慢。找到pattern,這些數據能幫助店長未來進行更精準的人力臨時配置和排班,減少排隊造成客人的不耐煩。

檢視「統一超」和「全家」成長性:實體零售超強現金流的「應收帳款天數」

當 POS 系統與數位支付完美縫合的結帳流程,在財報上催生出了營運指標 – 極低的應收帳款天數。

(圖2)2021年~2025年 – 統一超與全家之成長性分析

- 統一超(7-11): 應收帳款天數從 2021 年的 8.82天,一路壓低到 2025 年的 7.91天。

- 全家: 表現更狂,2025 年的應收帳款天數竟然只有驚人的 5.55天。

這代表實體零售是全市場現金回流極快的產業。當消費者推著購物車在 POS 閘道完成結帳的瞬間,不論是付現還是刷行動支付,品牌大廠在短短 5 到 7 天內就已經把龐大的現金穩穩收入口袋。完全沒有傳統產業動輒 60 天、90 天被客戶拖欠賒帳的財務風險。

三、後台的大腦:從一瓶鮮乳看「店家進銷存管理」與「存貨周轉天數」

比起毛利極高的精品店,零售業的致勝關鍵通常在「周轉率」,不同的零售業的「周轉率」隨著商品種類、營業規模而有所差別(例如生鮮超市的「全聯」就不可以跟藥妝店的「大樹連鎖藥局」相比。因為生鮮超市的貨品品項和需求,會隨著「週期性」、「節慶活動」發生劇烈的變化,其需求變動性就較高;相對來說,藥妝店的需求可能只有「冬季」和「夏季」的分別,需求變化性小,比較容易規劃存貨,並控制好成本。再者,提袋率與轉換率更決定了商品的流速,整體來說零售業後台如何控管庫存,便是決定盈虧的關鍵。

對零售業來說,庫存管理和退換貨處理或許最煩人,但同時是考驗店家的進銷存智慧。例如當你在全聯買了一瓶鮮奶,或是因為商品瑕疵進行「退款」,後台數據是這樣連動的:

- 「銷」與「存」的即時扣減: 當 POS 系統完成結帳,該分店的鮮奶庫存立刻「-1」,進銷存的「自動補貨機制」設定當庫存水位降到安全線以下,系統會自動向總倉下單,隔天清晨物流車就會自動補上那瓶鮮奶。

- 「退款」的逆向物流: 如果你買回家發現鮮奶變質,拿回門市辦理退款。店員在 POS 系統按下「退貨處理」時,進銷存系統不只是把錢退給消費者,更重要的是數據修正:該商品會被歸類為「不良品/損耗」,庫存不會盲目回補到可販售架上,同時系統會即時反饋給品管部門與供應商。

檢視「統一超」和「全家」營運效率:與時間賽跑的「存貨周轉天數」

(圖2)2021年~2025年 – 統一超與全家之成長性分析

- 統一超(7-11): 存貨周轉天數穩定控制在 36 至 40 天之間,2025 年為 39.91天。

- 全家: 近幾年展現了極其強悍的供應鏈優化動能,存貨周轉天數從 2021 年的 39.86天,一路連續下滑,到 2025 年硬生生壓低到了 34.99天!

在每年營收千億的零售戰場上,將存貨周轉天數壓低整整 5 天,代表企業能更快將庫存商品轉換為現金,短期經營效率與資金流動性越佳。當存貨天數降低時,企業不僅能避免庫存積壓過久所產生的滯銷與跌價風險,還能有效縮短現金轉換循環,將資金靈活運用於其他投資。

四、實體零售的通路霸權:無息周轉金

當我們把「存貨周轉天數(約 35-40 天)」與「應收帳款天數(約 5-7 天)」放在一起看,就能看清零售業的獲利密碼:零售業主把商品賣掉後,只需要在很短時間內就收回現金;同時因為通路掌握了龐大的人流,他們付錢給上游供應商(應付帳款)通常是在 60 天甚至 90 天之後。 這意味著,全聯與超商大廠們天天手握著供應商「免利息借給他們」的龐大周轉金放了將近兩個月,才需要付貨款。這就是由精準選址與高效進銷存交織出來的通路霸權。

結論:「數據」讓「零售」回歸本質的起點

不論零售的樣貌如何翻新,實體零售商每天在做的,就是透過精準選址引流,再透過 POS 與進銷存系統將前台的消費行為與後台的財務、供應鏈完美結合。

數據,讓零售業主看清了「場景」、「商品」與「消費者」的全貌,並在實體世界裡築起了護城河。

當我們把目光從實體的收銀台移向雲端,零售公式從實體的「街巷引流」,質變為線上的「滑動與點擊」時,財務指標又會面臨怎樣的挑戰?

接下來,我們將跨越虛實邊界談談:第二篇、零售業從實體走向線上 – 智慧型手機、疫情催化與 GA4 流量追蹤密碼。

資料參考來源: